")

પ્રધાનમંત્રી જન ધન યોજના શું છે? । Pradhanmantri Jan Dhan yojana in Gujarati

પ્રધાનમંત્રી જન ધન યોજના એક ભારત સરકાર દ્વારા ચલાવવામાં આવતી એક સ્કીમ છે જેના અંતર્ગત ભારતીય નાગરિકો જેમાં 10 વર્ષ કે તેનાથી મોટી ઉંમરના લોકો જેમની પાસે બેન્ક એકાઉન્ટ નથી તો તેમને બેન્ક એકાઉન્ટ ખોલીને સામાન્ય બેંકિંગ સર્વિસ જેમ કે એક ખાતામાંથી બીજા ખાતામાં પૈસા મોકલવા, ક્રેડિટ, ઇન્શ્યોરન્સ અને પેન્શન વગેરે જેવી સેવાઓ ઉપલબ્ધ કરવામાં આવે છે.

પ્રધાનમંત્રી જન ધન યોજના નો હેતુ | Objective of Pradhanmantri Jan Dhan yojana

ભારત દેશમાં ઘણા લોકો પાસે સામાન્ય બેંકિંગ સેવાઓ ઉપલબ્ધ નથી અને તેમની પાસે બેન્ક એકાઉન્ટ પણ નથી આ કારણે તેઓ પોતાના પૈસા ક્યાય પણ સુરક્ષિત રીતે મૂકી નથી શકતા પણ આ યોજના દ્વારા જે લોકો પાસે બેન્ક એકાઉન્ટ નથી તેમને પણ બેંકિંગ સેવાઓનો લાભ મળે એ માટેનો છે જેનાથી તેઓ પોતાના પૈસાને સારી રીતે મેનેજ કરી શકે.

લોકોને ટેક્નોલોજી સાથે જોડીને આગળ વધારવા માટેનો આ ખૂબ સારો પ્રયાસ છે.

પ્રધાનમંત્રી જન ધન યોજના ખાતું કેવી રીતે ખોલાવવું? (Apply online for Pradhanmantri Jan Dhan 2022)

- તમે ભારતના નાગરિક હોવા જોઈએ.

- તમારી ઉંમર 10 વર્ષ કે તેનાથી વધારે હોવી જોઈએ.

- તમારી પાસે બેન્ક એકાઉન્ટ ન હોવું જોઈએ.

જન ધન યોજના માટે ખાતું ખોલાવવા માટે તમારે આ યોજના સાથે સંકલાયેલી બેન્કમાં જવું પડશે અને ત્યાં તમને ફોર્મ ભરાવવામાં આવશે અને તમારે જરૂરી દસ્તાવેજો આપવા પડશે. બેન્ક દ્વારા જણાવવામાં આવતી તમારે પ્રોસેસ કરવી પડશે અને તમારું ખાતું ખોલવામાં આવશે.

પ્રધાનમંત્રી જન ધન ખાતું ખોલાવવા માટે જરૂરી દસ્તાવેજો (Required Documents for Pradhanmantri Jan Dhan Yojana)

- પાસપોર્ટ

- PAN કાર્ડ

- આધાર કાર્ડ

- રાષ્ટ્રીય ગ્રામીણ રોજગાર બાહેધરી અધિનિયમ (NREGA) જોબ કાર્ડ

- ડ્રાઇવિંગ લાઈસેન્સ

- Voter ID કાર્ડ

- ફોટો સાથેનું ઓળખ પત્ર જે કેન્દ્ર અથવા રાજ્ય સરકારી વિભાગ, જાહેર ક્ષેત્રના ઉપક્રમ, અનુસુચિત વ્યાપારી બેન્કો, જાહેર નાણાંકીય સંસ્થાઓ અને વૈધ્યાનીક અથવા નિયમનકરી સત્તાવાળાઓ દ્વારા જારી કરવામાં આવ્યું હોય.

- ગેઝેટેડ અધિકારીના પત્ર સાથે પ્રમાણિત કરેલ ફોટોગ્રાફ

પ્રધાનમંત્રી જન ધન યોજના દ્વારા મળતા લાભ (Benefits of Pradhanmantri Jan Dhan Yojana)

- જેમની પાસે એક પણ બેન્ક ખાતું નથી તેમના માટે ખાતું ખૂલી જશે.

- આ યોજના અંતર્ગત ખોલવામાં આવતા બેન્ક ખાતાને ચાલુ રાખવા માટે ખાતામાં ઓછામાં ઓછા અમુક રૂપિયા હોવા જોઈએ તેવી કોઈ જરૂરિયાત હોતી નથી.

- Rupay ડેબિટ કાર્ડ આપવામાં આવશે.

- આ યોજનાના ખાતાધારકોને જે Rupay કાર્ડ જારી કરવામાં આવ્યું છે તેની સાથે 1 લાખ રૂપિયાનું અકસ્માત વીમા કવર પણ ઉપલબ્ધ છે. (28.8.2018 પછી આ યોજના અંતર્ગત ખોલાવેલા ખાતાઓ માટે 2 લાખ રૂપિયા સુધી વધારીને)

- અમુક પાત્ર ધારકોને 10,000 રૂપિયા સુધીની ઓવરડ્રાફ્ટ (OD) સુવિધા ઉપલબ્ધ છે.

- પ્રધાનમંત્રી જન ધન યોજના ખાતાઓ ડાઇરેક્ટ બેનિફિટ ટ્રાન્સફર, પ્રધાનમંત્રી જીવન જ્યોતિ વીમા યોજના, પ્રધાનમંત્રી સુરક્ષા વીમા યોજના, અટલ પેન્શન યોજના, માઇક્રો યુનિટ્સ ડેવલપમેંટ એન્ડ રિફાઇનાન્સ એજન્સી બેન્ક યોજના માટે પાત્ર છે.

.png)

પ્રધાનમંત્રી જન ધન યોજના (PMJDY) એ નાણાકીય સર્વસમાવેશીતા માટેનું એક રાષ્ટ્રીય મિશન છે, જે બેંકિંગ/બચત અને ડિપોઝીટ ખાતાઓ, રેમિટન્સ, ધીરાણ, વાજબી ખર્ચે વીમો, પેન્શન વગેરે જેવી નાણાકીય સેવાઓની સુલભતા સુનિશ્ચિત કરે છે.

- ઉદ્દેશો:

- પરવડે તેવા ખર્ચે નાણાકીય ઉત્પાદનો અને સેવાઓની સુલભતા સુનિશ્ચિત કરવી

- ખર્ચમાં ઘટાડો કરવા અને પહોંચ વધારવા માટે ટેકનોલોજીનો ઉપયોગ કરવો

- યોજનાના મૂળ સિદ્ધાંતો

- બેંકિંગની સુવિધાથી વંચિત લોકો સુધી બેંકિંગ સેવાઓ પહોંચાડવી – ઓછામાં ઓછા પેપરવર્ક, KYCમાં છૂટછાટ, e-KYC, અભિયાન મોડમાં ખાતું ખોલવાની કામગીરી, ઝીરો બેલેન્સ અને ઝીરો ચાર્જ સાથે મૂળભૂત સેવિંગ્સ બેંક ડિપોઝીટ (BSBD) ખાતા ખોલવા

- અસુરક્ષિત લોકોને નાણાકીય સુરક્ષા પૂરી પાડવી – મર્ચન્ટ લોકેશન્સ પર રોકડ ઉપાડ અને ચુકવણી માટે સ્વદેશી ડેબિટ કાર્ડ ઇશ્યુ કરવા, જેમાં રૂ. 2 લાખનું મફત અકસ્માત વીમાકવચ પૂરું પાડવું.

- ફંડથી વંચિત લોકોને ફંડ પૂરું પાડવું – માઇક્રો-ઇન્શ્યોરન્સ, વપરાશ માટે ઓવરડ્રાફ્ટ, માઇક્રો-પેન્શન અને માઇક્રો-ક્રેડિટ જેવી અન્ય નાણાકીય સેવાઓ પૂરી પાડવી

- પ્રારંભિક વિશેષતાઓ

નીચે ઉલ્લેખિત 6 આધારસ્તંભના આધારે આ યોજના શરૂ કરવામાં આવી હતીઃ

- બેંકિંગની સેવાઓ – શાખા અને BC ની સર્વવ્યાપી સુલભતા

- લાયકાત ધરાવતા દરેક પુખ્ત લોકો માટે રૂ. 10,000/-ની ઓવરડ્રાફ્ટની સુવિધા સાથે મૂળભૂત બચત બેંક ખાતા

- નાણાકીય જાણકારી કાર્યક્રમ – બચત, ATMના ઉપયોગને પ્રોત્સાહન, ધીરાણ આપવાની તૈયારી, વીમા અને પેન્શનનો લાભ લેવો, બેંકિંગ માટે બેઝિક મોબાઇલ ફોનનો ઉપયોગ

- ક્રેડિટ ગેરેન્ટી ફંડની રચના – ડિફોલ્ટ (નાદારાની સ્થિતિ) સામે બેંકોને અમુક ગેરેન્ટી પૂરી પાડવી

- વીમો – 15 ઑગસ્ટ, 2014થી 31 જાન્યુઆરી, 2015 વચ્ચે ખોલવામાં આવેલા ખાતાઓ પર રૂ. 1,00,000 સુધી અકસ્માત વીમાકવચ અને રૂ. 30,000 નું જીવન વીમાકવચ

- અસંગઠિત ક્ષેત્ર માટે પેન્શન યોજના

- અગાઉના અનુભવના આધારે PMJDYમાં મહત્વપૂર્ણ અભિગમ સ્વીકારવામાં આવ્યો:

- અગાઉ વિક્રેતા સાથે ટેકનોલોજી લૉક-ઇન સાથે ઑફલાઇન ખાતું ખોલાવવાના સ્થાને બેંકોની મુખ્ય બેંકિંગ સિસ્ટમમાં ઑનલાઇન ખાતાં ખુલે છે

- રૂપે ડેબિટ કાર્ડ અથવા આધાર અનેબલ્ડ પેમેન્ટ સિસ્ટમ (AePS) દ્વારા આંતરકાર્યક્ષમતા

- ફિક્સ્ડ-પોઇન્ટ બિઝનેસ કરન્સપોન્ડન્ટ્સ

- જટિલ KYC ઔપચારિકતાઓને બદલે સરળ કરવામાં આવેલી KYC/e-KYC વ્યવસ્થા

- નવી વિશેષતાઓ સાથે PMJDYનું વિસ્તરણ – સરકારે કેટલાક સુધારાઓ સાથે વ્યાપક PMJDY કાર્યક્રમને 28.8.2018થી આગળ લંબાવવાનો નિર્ણય લીધો છે

- બેંકિંગ સુવિધાથી વંચિત ‘દરેક કુટુંબ’ના બદલે હવે ‘દરેક પુખ્ત વયની વ્યક્તિ’ પર ધ્યાન કેન્દ્રિત કરવામાં આવે છે

- રૂપે કાર્ડ ઇન્સ્યોરન્સ – 28.08.2018 પછી ખોલવામાં આવેલા PMJDY ખાતાઓ માટે રૂપે કાર્ડ્સ પર મફત અકસ્માત વીમાકવચની રકમ રૂ. 1 લાખથી વધારીને રૂ. 2 લાખ કરવામાં આવી છે

- ઓવરડ્રાફ્ટની સુવિધામાં વધારો –

- ઓવરડ્રાફ્ટ (OD)ની મર્યાદા રૂ. 5,000/-થી વધારીને બમણી એટલે કે રૂ. 10,000/- કરવામાં આવી; રૂ. 2,000/- સુધીની OD (કોઇ પણ પ્રકારની શરત વિના).

- OD માટે મહત્તમ વયમર્યાદા 60 વર્ષથી વધારીને 65 વર્ષ કરવામાં આવી.

- PMJDYની અસર

PMJDY લોક-કેન્દ્રિત આર્થિક પહેલો માટેનો પાયો છે. સરકારી સહાયોનું લાભાર્થીઓના ખાતામાં સીધું હસ્તાંતરણ (DBT) હોય, કોવિડ-19 નાણાકીય સહાય હોય, પીએમ-કિસાન હોય , મનરેગા અંતર્ગત વેતનમાં વધારો હોય, જીવન અને આરોગ્ય વીમાકવચ હોય – આ તમામ પહેલોનું પ્રથમ પગથિયું પુખ્ત વયની દરેક વ્યક્તિને બેંક ખાતું પ્રદાન કરવાનું છે અને આ પ્રક્રિયા PMJDYએ લગભગ પૂર્ણ કરી છે.

માર્ચ, 2014થી માર્ચ, 2020 દરમિયાન ખોલવામાં આવેલા દરેક 2 ખાતામાંથી 1 ખાતું PMJDY ખાતું હતું. રાષ્ટ્રીય સ્તરે લૉકડાઉન લાગુ થયાના 10 દિવસની અંદર આશરે 20 કરોડ મહિલા PMJDY ખાતાધારકોના ખાતાઓમાં સહાયની રકમ જમા થઇ હતી.

જન ધન ગરીબોને લાલચુ અને શોષણખોર શાહૂકારોની ચુંગાલમાંથી છોડાવવા ઉપરાંત તેમની બચતને ઔપચારિક નાણાકીય વ્યવસ્થામાં લાવવા અને ગામડાઓમાં તેમના પરિવારોને નાણાં મોકલવા માટે એક માધ્યમ પૂરું પાડે છે. PMJDYએ બેંકિંગની સુવિધાથી વંચિત લોકોને બેંકિંગની વ્યવસ્થા પૂરી પાડી છે, ભારતનું નાણાકીય ઇન્ફ્રાસ્ટ્રક્ચર વધાર્યું છે અને લગભગ દરેક પુખ્ત વયની વ્યક્તિઓને નાણાકીય સર્વસમાવેશીતાના નેટવર્કમાં લાવી દીધી છે.

અત્યારે ચાલી રહેલા કોવિડ-19ના સમયમાં, આપણે સમાજના નબળાં વર્ગોને સક્ષમ બનાવવા અને નાણાકીય સુરક્ષા પ્રદાન કરવા ડાયરેક્ટ બેનિફિટ ટ્રાન્સફર (DBT) દ્વારા નોંધપાત્ર સરળતા અને ઝડપના સાક્ષી બન્યા છીએ. એક મહત્વપૂર્ણ પાસું એ છે કે, પીએમ જન ધન ખાતાઓ મારફતે DBT સુનિશ્ચિત કરે છે કે, એક-એક રૂપિયો લક્ષિત લાભાર્થીઓના ખાતામાં પહોંચે છે અને તેનાથી ભ્રષ્ટાચાર નાબૂદ થયો છે કે વ્યવસ્થાની ખામીઓ દૂર થઇ છે.

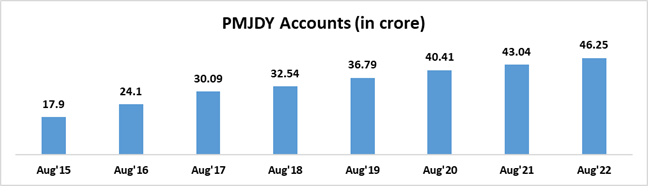

- PMJDY અંતર્ગત પ્રાપ્ત થયેલી સિદ્ધિઓ – 10 ઑગસ્ટ, 2022 સુધી:

- PMJDY ખાતાઓ

- 10 ઑગસ્ટ 2022 સુધીની સ્થિતિ અનુસાર, કુલ PMJDY ખાતાઓની સંખ્યાઃ 46.25 કરોડ; 55.59% ટકા (25.71 કરોડ) જન ધન ખાતાધારકો મહિલાઓ છે અને 66.79% (30.89 કરોડ) જન ધન ખાતાઓ ગ્રામીણ અને અર્ધશહેરી વિસ્તારોમાં ખોલવામાં આવેલા છે.

- યોજના શરૂ કરવામાં આવી તેના પ્રથમ વર્ષ દરમિયાન 17.90 કરોડ PMJDY ખાતાઓ ખોલવામાં આવ્યા હતા.

- PMJDY હેઠળ ખાતાઓની સંખ્યામાં એકધારો વધારો થઇ રહ્યો છે

- PMJDY ખાતાઓની સંખ્યા માર્ચ, 2015માં 14.72 કરોડ હતી તે ત્રણ ગણા વધીને 10-08-2022 સુધીમાં 46.25 કરોડ થઇ ગઇ છે. બેશકપણે, નાણાકીય સર્વસમાવેશીતા કાર્યક્રમ માટે આ નોંધપાત્ર સફર છે.